Vincent van gogh,Three books

盈利是长起来的,估值是吹起来的!

一般来说,一直股票的上涨有两个原动力,一个叫盈利,一个叫估值。

盈利是长起来,赚钱就是赚钱亏钱就是亏钱,没得商量,但是估值不一样,这玩意靠吹,既然靠吹那就可大可小,完全凭借鼓手的一口气,就像当年的全通教育、乐视网吹的太大最后就炸了!

5月6日,贵州茅台因为受到成立“营销子公司”的影响,遭到投资者投诉,股价当天大跌6.98%。

就在这千钧一发之际,中金公司闪亮登场,大幅调高贵州茅台的目标价位:1250,声称距离目标价位还有38%的空间,原因是估值的提升和盈利的调整!

真不愧为贵州茅台第一鼓手,5月8日当天研报发布之后,当天贵州茅台盘中就低开高走,强势翻红!

万万没想到,现在不仅估值可以吹,盈利也可以吹!

今日(5月29日),贵州茅台股东大会召开,这种重要场合当然少不了鼓手,就在茅台股东大会召开的前2天,5月27日,中金公司发布一篇研报,声称茅台未来10年营收和利润有望增加10倍以上。

10年10倍 茅台市值要上10万亿?

我们之前分析过茅台,说实话,我对贵州茅台并不反感。

咱有一说一有二说二,毕竟上市18年以来,涨幅达到170倍,没套过一个投资者,这一点在A股市场的确难能可贵。

鼓是个好鼓,至少从过去18年来看是这样的,但是这个鼓手还真不一定是个好鼓手。

可以简单计算一下,2018年贵州茅台的营业收入是771.99亿、净利润是352.04亿,按照中金公司的说法,10年之后到2028年,贵州茅台的营收将达到7700多亿,净利润将达到3520亿。

简单计算一下,净利润3520亿元,因为茅台的市盈率历史中位数在28倍左右,我们就以28倍的市盈率来计算,对应的贵州茅台未来的市值将达到10万亿,股价将达到9000到10000元。

市值10万亿,这是个什么概念?

这个市值要放在目前,全球第一,什么微软、亚马逊、苹果、阿里巴巴、腾讯都都得靠后站。

10万亿也相当于7个多贵州省2018年全年的GDP,从全球范围来看,全球两百多个国家和地区,仅有13个的GDP超过10万亿人民币。

为了证明自己营收10年10倍的结论,中金公司还专门搞了一个计算,我们来看下。

艾玛,不得了啊,这还有零有整的,你看,未来10年价格提升4.1倍、销量提升2.5倍,按照营收=销量X价格,营收恰好等于10.2倍。

它这个计算过程,我们不去论证,我就即使论证,也避免不了假设,以假设去论证假设没意思,这跟掐指一算是一个意思,你掐无名指的答案,跟我掐中指的结果肯定不一样。

那么问题来了,中金公司的结论到底靠不靠谱?

喝茅台 能喝出10万亿不?

贵州茅台,说到底它是一瓶白酒,白酒是用来喝的是消费品!

有人可能会说了,不,贵州茅台还有收藏属性,还是收藏品,大家要记住一点,如果是收藏品,那就是炒茅台,既然炒最终会有泡沫破裂的那一天,总不至于未来人人都买一瓶茅台放在家里不喝供起来吧,如果这样那就脱离了酒最根本的属性。

那么既然是喝茅台,到底是谁在喝茅台?根据贵州茅台2018年的年报显示,去年贵州茅台一年的销量6.2万吨,这6.2万吨的酒到底被谁喝了?

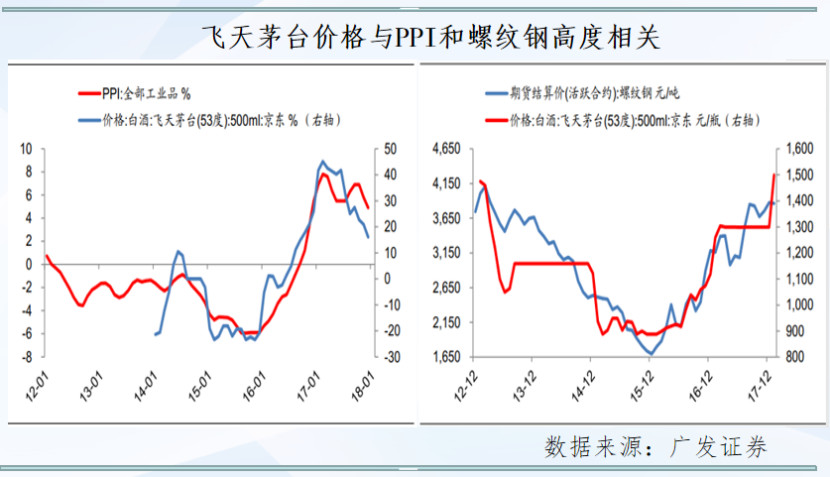

来看一个比较有意思的数据,根据广发证券的研究,在几乎所有的经济数据当中贵州茅台的消费量与螺纹钢和PPI保持非常高的相关性。

看到没有,贵州茅台的价格作为消费品不与CPI相关,而是与PPI和螺纹钢这两个风马牛不相及的数据走势相关。

啥是PPI?生产者价格指数,统计的是钢铁、水泥、煤炭、原油等这些大宗物资的价格指数。

这就很能说明问题,说明喝茅台的都是一些搞大基建的、房地产的、煤老板等这些人在喝,这个数据得出的结论与我们日常生活中所观测到的结果是一样的,相互印证,没毛病。

过去十几年因为我们做大基建、房地产,这些行业飞速发展,享受到了较大的红利,但是接下来随着国家的经济转型,固定资产投资增速的放缓、房住不炒等政策的推行,过去这些人能把茅台喝起来,未来10年还能喝起来吗?

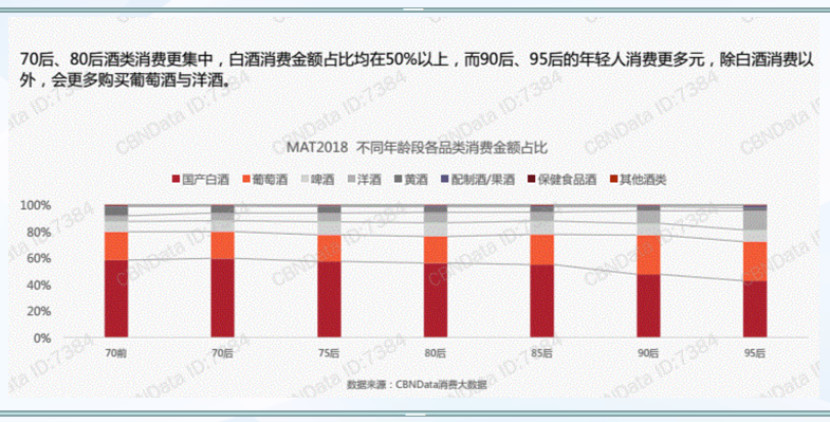

更重要的是随着人口的更迭,年轻一代对于白酒的消费是降低,虽然这是一个老生常谈的话题,但毕竟是客观存在。

根据《2018天猫酒水线上消费数据报告》,70后、80后对于白酒的消费比较集中,但是对于90后、95后的年轻人他们对于酒类的消费更加多元化,可以预见的是未来00后对于白酒类消费会更进一步降低。

特别提醒一下,以上针对于贵州茅台的分析仅仅只是针对于未来营收10年10倍持有保留态度,并不是现在给与贵州茅台“卖出”评级,毕竟对于贵州茅台来说,以现在这业绩、现在这走势谁也不敢轻易去看空,但是要说未来还要涨10倍,还真有点虚。

最后,吹牛可以,但有时候吹牛真需要打草稿。